Residencia fiscal, IRPF y doble imposición: Lo que debes saber si te mudas al extranjero

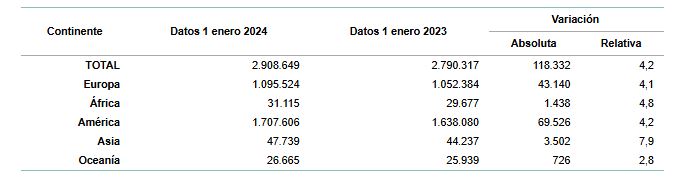

La movilidad internacional es una realidad cada vez más frecuente y con ello surgen requisitos formales como la presentación de la traducción jurada de documentos fiscales, entre otros. Ya sea por motivos laborales, educativos o personales, cada año miles de españoles deciden trasladarse a otro país, lo que conlleva importantes implicaciones fiscales. Según los últimos datos del Instituto Nacional de Estadística (INE), más de 2,5 millones de españoles residen fuera de España, distribuidos en distintos continentes, con América y Europa como los principales destinos.

A continuación, presentamos una tabla con la Población de nacionalidad española residente en el extranjero por continente, según el INE:

Este fenómeno plantea múltiples preguntas, especialmente en relación con el Impuesto sobre la Renta de las Personas Físicas (IRPF). Al mudarse a otro país, ¿se sigue obligado a pagar el IRPF en España? ¿Qué ocurre con los ingresos generados en el extranjero? ¿Cómo se evita la doble tributación?

Además, en muchos casos es necesario presentar documentos fiscales españoles ante las autoridades del nuevo país de residencia, lo que puede requerir una traducción jurada. Por ejemplo, para demostrar la residencia fiscal en el extranjero y evitar la doble imposición, a menudo se solicita un certificado de residencia fiscal expedido por la Agencia Tributaria española. Para que este documento sea válido fuera de España, es probable que necesite una traducción oficial, dependiendo del país de destino y sus normativas.

👉 ¿Necesitas traducción jurada de tu IRPF? Consulta nuestro artículo sobre cómo solicitar una traducción jurada de la renta.

En este artículo, abordaremos en detalle las implicaciones fiscales de mudarse al extranjero, los convenios para evitar la doble imposición y la importancia de la traducción jurada de documentos fiscales. Además, exploraremos qué documentos suelen necesitar traducción y en qué idiomas se solicita con mayor frecuencia.

Residencia fiscal. ¿Dónde debo tributar?

La residencia fiscal determina el país en el que una persona debe cumplir con sus obligaciones tributarias. En España, se considera residente fiscal a quien cumpla alguna de las siguientes condiciones, según fuentes consultadas:

- Permanecer más de 183 días durante el año natural en territorio español.

- Tener en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

- Que su cónyuge no separado legalmente y sus hijos menores de edad residan habitualmente en España.

Si se cumple alguna de estas condiciones, se es considerado residente fiscal en España y, por tanto, se debe tributar por la renta mundial, es decir, por todos los ingresos obtenidos, independientemente de su origen.

Cambio de residencia. Implicaciones en el IRPF

Al trasladarse al extranjero, es crucial determinar si se mantiene la residencia fiscal en España o si se adquiere en el nuevo país de residencia. Si se deja de ser residente fiscal en España, se dejará de tributar por la renta mundial y solo se tributará en España por las rentas obtenidas en territorio español, a través del Impuesto sobre la Renta de No Residentes (IRNR).

Para acreditar la residencia fiscal en otro país y evitar la doble imposición, es habitual que las autoridades fiscales españolas soliciten un certificado de residencia fiscal emitido por el país de destino. Este documento acredita que se es considerado residente fiscal en dicho país y, por tanto, se evita la doble tributación, tal y como mencionan muy oportunamente en su blog fuentes consultadas.

Convenios para evitar la doble imposición

España ha suscrito numerosos convenios para evitar la doble imposición con distintos países. Estos acuerdos establecen normas para determinar qué país tiene el derecho de gravar determinadas rentas y cómo se debe proceder para evitar que una misma renta sea gravada en dos países. Por ejemplo, si un español se traslada a un país con el que España tiene un convenio de este tipo, las rentas obtenidas en el extranjero podrían estar exentas de tributación en España o ser objeto de deducciones.

Es esencial revisar el contenido específico del convenio aplicable al país de destino para conocer las implicaciones fiscales concretas.

Traducción jurada de documentos fiscales. ¿Cuándo es necesaria?

En el proceso de cambio de residencia y para cumplir con las obligaciones fiscales en el nuevo país, es frecuente que se requiera la presentación de documentos fiscales emitidos en España. Para que estos documentos tengan validez legal en el extranjero, es posible que se necesite una traducción jurada.

Documentos fiscales más comunes que requieren traducción jurada

Algunos de los documentos fiscales que suelen requerir traducción jurada incluyen:

- Declaraciones de la renta (IRPF): Para acreditar ingresos y situación fiscal.

- Certificados de residencia fiscal: Para demostrar la residencia fiscal en España o en el extranjero.

- Certificados de retenciones e ingresos a cuenta: Emitidos por empleadores o pagadores.

- Certificados de situación censal: Para acreditar la inscripción en el censo de obligados tributarios.

- Certificados de estar al corriente de obligaciones fiscales: Para demostrar que no existen deudas con la Agencia Tributaria.

Estos documentos suelen ser requeridos por las autoridades fiscales del país de destino para verificar la situación fiscal del contribuyente y evitar la evasión fiscal.

Idiomas más solicitados en traducciones juradas de documentos fiscales

Los idiomas más comunes para las traducciones juradas de documentos fiscales dependen del país de destino. Sin embargo, el inglés, el francés y el alemán suelen ser los más solicitados debido a la movilidad hacia países angloparlantes y de la Unión Europea.

Es importante destacar que la traducción jurada debe ser realizada por un traductor autorizado en el país de destino o reconocido por las autoridades competentes, para garantizar su validez legal.

Procedimiento para realizar una traducción jurada

El proceso para obtener una traducción jurada de documentos fiscales generalmente sigue estos pasos:

- Contacto con una agencia de traducción o traductor jurado. Se requiere la firma y sello de un traductor autorizado en el país de destino o reconocido por las autoridades del mismo.

- Entrega de documentos. Proporcionar los documentos originales o copias certificadas que requieren traducción.

- Realización de la traducción. El traductor llevará a cabo la traducción fiel y completa del documento.

- Certificación de la traducción. El traductor añadirá su sello y firma, certificando que la traducción es fiel al original.

- Entrega de la traducción jurada. Se recibe el documento traducido y certificado, listo para ser presentado ante las autoridades correspondientes.

Es recomendable consultar con profesionales del sector para conocer los requisitos específicos de traducción y legalización de documentos para garantizar su aceptación. Contacta con especialistas en el sector y asegúrate de cumplir con todos los requisitos exigibles en tu caso. En Alos podemos echarte una mano, sin compromiso.

Importancia de la traducción jurada en documentos fiscales y su impacto en la residencia fiscal

El traslado al extranjero implica una serie de consideraciones fiscales que deben ser atendidas para cumplir con las obligaciones tributarias y evitar sanciones. La correcta determinación de la residencia fiscal, el conocimiento de los convenios para evitar la doble imposición y la adecuada traducción jurada de documentos fiscales son aspectos fundamentales en este proceso.

Si has decidido mudarte al extranjero y necesitas presentar documentación fiscal española en otro país, es fundamental asegurarte de que estos documentos sean reconocidos legalmente. Una traducción jurada garantiza que tu declaración de la renta, certificado de residencia fiscal o cualquier otro documento tenga validez oficial ante las autoridades extranjeras.

En Alos soluciones lingüísticas te ofrecemos servicios de traducción jurada de documentos fiscales en los idiomas más demandados, garantizando precisión y cumplimiento de los requisitos legales. Si no sabes qué documentos necesitas traducir, consulta nuestra guía para solicitar una traducción jurada o revisa si tu documento requiere apostilla y traducción jurada.

(FAQ) Preguntas frecuentes sobre traducción jurada del IRPF

La residencia fiscal indica el país donde una persona debe cumplir sus obligaciones tributarias. En España, se considera residente fiscal a quien permanezca más de 183 días en territorio español durante el año natural, tenga en España su núcleo principal de actividades económicas o cuyos familiares directos residan en España. Al mudarse al extranjero, es esencial verificar si se adquiere la residencia fiscal en el nuevo país para evitar la doble tributación.

La doble imposición ocurre cuando una misma renta es gravada en dos países distintos. Para evitarla, España ha suscrito convenios con numerosos países que establecen normas para determinar qué país tiene derecho a gravar determinadas rentas y cómo proceder para evitar que una misma renta sea gravada en dos jurisdicciones.

La traducción jurada es necesaria cuando se deben presentar documentos fiscales emitidos en España ante autoridades extranjeras. Estos documentos, al estar en otro idioma, requieren una traducción oficial que certifique su exactitud y fidelidad al original, garantizando su validez legal en el país de destino.

Entre los documentos fiscales que comúnmente requieren traducción jurada se encuentran las declaraciones de la renta (IRPF), certificados de residencia fiscal, certificados de retenciones e ingresos a cuenta, certificados de situación censal y certificados de estar al corriente de obligaciones fiscales.

Los idiomas más solicitados para la traducción jurada de documentos fiscales dependen del país de destino. Sin embargo, el inglés, el francés y el alemán suelen ser los más comunes debido a la movilidad hacia países angloparlantes y de la Unión Europea.

Una traducción jurada debe ser realizada por un traductor autorizado, conocido como traductor jurado, reconocido por las autoridades competentes del país de destino. Este profesional certifica con su firma y sello que la traducción es fiel y completa respecto al documento original, otorgándole validez legal.

Dependiendo del país de destino, puede ser necesario legalizar o apostillar los documentos fiscales antes de su traducción jurada para garantizar su validez legal. Es recomendable consultar con las autoridades del país de destino o con un profesional en traducción jurada para conocer los requisitos específicos.